Four steps for auditing plan

08-24, 2010

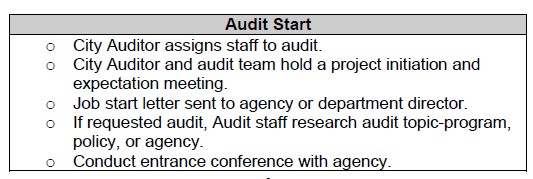

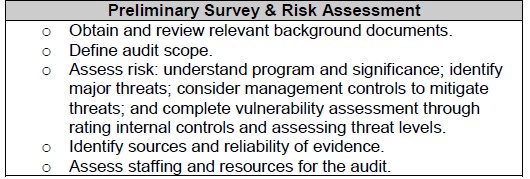

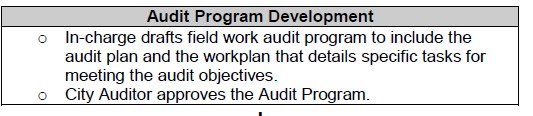

AUDIT PLANNING PROCESS

The audit planning process can be divided into the following three phases: 1) starting the project, 2)

preliminary survey (planning the audit and conducting risk assessment), and 3) developing the audit

program. These steps are followed by fieldwork and reporting.

所谓审计计划(Audit Plan),是指注册会计师为了完成各项审计业务,达到预期的审计目标,在具体执行审计程序之前编制的工作计划。审计计划通常可分为审计计划和具体审计计划两部分。 审计计划的类型1、总体审计计划 总体审计计划是对审计的预期范围和实施方式所做的规划,是注册会计师从接受审计委托到出具审计整个过程基本工作内容的综合计划。 总体审计计划的基本内容包括:(1)被审计单位的基本情况。(2)审计目的、审计范围及审计策略。(3)重要会计问题及重点审计领域。(4)审计工作进度及时间、费用预算。时间、费用在新准则里换了个新名词叫审计资源,注册会计师必须明白审计资源是多少?如何分配这些审计资源?审计资源还包括审计人员。(5)审计小组组成及人员分工。(6)审计重要性的确定及风险的评估。审计风险包括客观风险和主观风险。这里说的是客观风险。客观风险与审计证据数量同向变动。

如果您有论文代写需求,可以通过下面的方式联系我们

点击联系客服